本ウェブサイトでは、JavaScriptおよびスタイルシートを使用しております。

お客さまがご使用のブラウザではスタイルが未適応のため、本来とは異なった表示になっておりますが、情報は問題なくご利用いただけます。

企業年金制度

1.日本の年金制度の体系

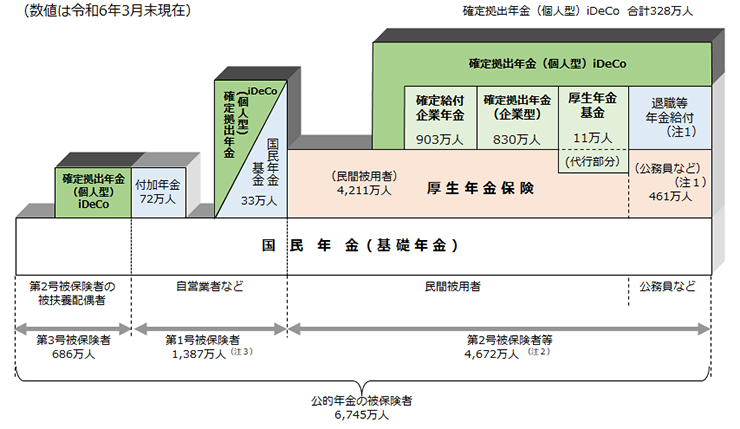

日本の年金制度は、全国民に共通した「基礎年金」を基礎に、「被用者年金」、「企業年金」の3階建ての体系となっている。

| 3階部分 【企業年金】 | 確定給付企業年金 (DB) |

企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金制度であり、企業等が厚生労働大臣の認可を受けて法人(企業年金基金)を設立する「基金型」と、労使合意の年金規約を企業等が作成し、厚生労働大臣の承認を受けて実施する「規約型」がある。基金型は企業年金基金が、規約型は企業等が、年金資産を管理・運用して年金給付を行う。 |

|---|---|---|

| 厚生年金基金 | 企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金制度の一つ。企業や業界団体等が厚生労働大臣の認可を受けて設立する法人である厚生年金基金が、年金資産を管理・運用して年金給付を行う。国の年金給付のうち老齢厚生年金の一部を代行するとともに、厚生年金基金独自の上乗せ(プラスアルファ)を行うもの。 | |

| 企業型 確定拠出年金(注) (DC) |

企業が拠出した掛金は個人ごとに明確に区分され、掛金と個人の運用指図による運用収益との合計額が給付額となる企業年金制度であり、従業員のために企業等が規約を作成し、厚生労働大臣の承認を受けて実施する。 | |

| 2階部分 【被用者年金】 | 厚生年金保険 | 民間企業で働く従業員、公務員および私立学校の教職員で70歳未満の者が対象であり、基礎年金の上乗せとして報酬比例年金を支給する。 |

| 1階部分 【基礎年金】 | 国民年金 | 日本国内に住所を有する20歳以上60歳未満のすべての者が対象。被保険者の種類によって第1号被保険者、第2号被保険者、第3号被保険者の3種類に区別される。 |

- 注

- 確定拠出年金にはこのほかに、国民年金の被保険者が国民年金基金連合会の委託を受けた運営管理機関(金融機関)に申し込むことで加入者となり、自らが掛金を拠出していく「個人型」がある。愛称はiDeCo(イデコ)。

このほか、自営業者や農業者には、基礎年金を補完し上乗せ給付を行う制度として、iDeCoのほか、国民年金の付加年金や国民年金基金、農業者年金等がある。

- 注1

- 被用者年金制度の一元化に伴い、平成27年10月1日から公務員および私学教職員も厚生年金保険に加入。また、共済年金の職域加算部分は廃止され、新たに退職等年金給付が創設。ただし、平成27年9月30日までの共済年金に加入していた期間分については、平成27年10月以後においても、加入期間に応じた職域加算部分を支給。

- 注2

- 国民年金の第2号被保険者等とは、厚生年金被保険者をいう(国民年金の第2号被保険者のほか、65歳以上で老齢または退職を支給事由とする年金給付の受給権を有する者を含む)。

- 注3

- 第1号被保険者には、任意加入被保険者を含む。

- 資料:

- 国民年金(基礎年金)被保険者数および厚生年金被保険者数は厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」、付加年金保険料納付被保険者数は厚生労働省「事業月報 厚生年金保険・国民年金事業状況 令和6年3月」、国民年金基金加入員数は国民年金基金連合会ウェブサイト、厚生年金基金加入員数および確定給付企業年金加入者数は一般社団法人生命保険協会・一般社団法人信託協会・全国共済農業協同組合連合会「企業年金の受託概況(令和6年3月末現在)」、企業型確定拠出年金加入者数は運営管理機関連絡協議会「確定拠出年金統計資料」、個人型確定拠出年金加入者数は国民年金基金連合会ウェブサイト

2.日本の企業年金制度の体系

わが国における退職給付制度の源流は、江戸時代の商家で使用人の独立時などに行われた「のれん分け」にあるといわれている。明治期以降、熟練労働者の足止め策の一つとして定年退職時に一時金を支給する退職一時金制度が普及・慣行化していった。しかし、戦後の高度経済成長に伴い退職者数・退職金額が急速に増加したことにより、退職金の支払負担を平準化することが企業経営上の課題として注目されるようになった。このような状況を背景に、昭和37年に法人税法および所得税法に基づく適格退職年金制度が、昭和40年に厚生年金保険法に基づく厚生年金基金制度が創設された。

これらの制度が中心となり、従業員の老後の所得保障に大きな役割を果たしてきたが、少子高齢化の進展および経済・運用環境の低迷等、わが国の企業年金を取り巻く情勢が大きく変動し、適格退職年金については、受給権保護等の仕組みの確立した安定かつ信頼のある制度に整備することが急務となった。また、中小零細企業への制度の普及、産業構造および雇用形態の流動化等にも対応を迫られていた。

そこで、確定給付企業年金法および確定拠出年金法の2法が平成13年にそれぞれ制定され、企業年金制度の選択肢を広げる一方で、適格退職年金制度は平成24年3月末で廃止された。

また、厚生年金基金制度においては、代行部分が母体企業の決算上の負債に計上されるようになったこともあり、平成14年4月の確定給付企業年金制度の創設時に合わせて代行部分の返上が認められたことによって、単独型・連合型の厚生年金基金の多くが確定給付企業年金へ移行した。

こうしたなかで、平成16年法改正によって厚生年金基金の財政運営の抜本改正が行われ、代行部分に係る財政の中立化が実施された。

その後、経済運用環境が再び低迷するなかで、AIJ投資顧問による多額の年金資産消失事件を機に、厚生年金基金の代行割れ(保有資産が最低責任準備金に満たない状況)が社会問題となり、平成25年法改正によって、厚生年金基金は新設が認められなくなり、健全な基金は厚生年金基金としての存続が認められているものの、解散または他の企業年金制度等への移行を促されることとなった。

このほか、独自の退職給付制度として自社年金を実施している企業も存在する。

3.現行の各制度の概要

確定給付企業年金(DB)

厚生年金保険の適用事業所において事業主が従業員と給付の内容をあらかじめ約束し、高齢期において従業員がその内容に基づいた給付を受けることができる企業年金制度。給付の内容があらかじめ定められることから、DB(Defined Benefit Plan)、「給付建て年金」とも呼ばれる。年金資産は母体企業の外部で一括して運用され、運用リスクは事業主が負う。平成14年4月から施行。確定給付企業年金の実施方法は、以下の2つがある。

| 規約型 確定給付企業年金 |

労使合意のうえで作成した規約について厚生労働大臣の承認を受けて実施する。事業主が信託会社、生命保険会社等と契約を結び、母体企業の外部で年金資産を管理・運用し、年金給付を行う。実施に当たって加入者数の要件はない。 |

|---|---|

| 基金型 確定給付企業年金 |

労使合意のうえで規約を作成し、厚生労働大臣の認可を受けて母体企業とは別の法人格を持つ企業年金基金(以下「基金」という。)を設立して実施する。基金において年金資産を管理・運用し、年金給付を行う。基金の設立に当たっては、加入者数が300人以上であることが要件である。厚生年金基金の代行返上により、または厚生年金基金をいったん解散したうえで希望する複数の事業主が共同して設立された事例が多い。 |

企業年金制度の中では最多の加入者数を擁する(1.の図参照)が、近年は運用リスクを回避する趣旨から企業型確定拠出年金(企業型DC)へ移行する例も少なくない。一方、制度の上でも運用リスクに対応して、以前から導入されているキャッシュバランスプランに加え、近年はリスク対応掛金、リスク分担型企業年金といった新たな仕組みも取り入れられている。

中途退職し、加入期間が年金受給の要件に満たない場合は、一時金(脱退一時金)を取得することが可能とされている。(加入期間は要件を満たしているが受給開始年齢に達していない場合も規約で定めることにより脱退一時金の取得が可能。一方、加入期間が3年以下の場合、脱退一時金の支給対象外とする規約もある。)この脱退一時金については、直接取得するのではなく、将来の年金受給につなげる(ポータビリティ)観点から、転職先の企業年金等への移換が可能とされているほか、企業年金連合会に移換し、将来、通算企業年金として受給することも可能である。

厚生年金基金

厚生年金保険の適用事業所である事業主が単独または共同して設立する厚生年金基金という公法人によって、老齢厚生年金の一部を国に代わって支給するとともに、企業の実情に応じた独自の上乗せ給付を行うことによって、より手厚い老後所得保障を行うことを目的に、厚生年金保険法に基づき、昭和41年10月から実施された企業年金制度。

適格退職年金制度と並んでわが国の企業年金の大きな柱であったが、社会経済情勢の変動、とりわけバブル崩壊後の運用環境の悪化により厚生年金本体を代行するメリットが薄れる一方、確定給付企業年金と同様に将来の給付額を確定し、必要な掛金額を確保する、いわゆる確定給付型の年金制度であり、事業主が運用リスクを負うことから、退職給付にかかる企業会計基準の施行によりその債務が母体企業の債務として計上されるようになったため、平成14年の法律改正で代行部分の国への返上(確定給付企業年金への移行)が認められることになり、多くの厚生年金基金が確定給付企業年金へと移行した。さらに、平成24年のAIJ投資顧問事件を契機として、最終的に代行部分の給付責任を負う厚生年金保険の財政に影響を与える等の理由から法律改正が行われ、平成26年4月からは新規の設立は認められず、存続していた厚生年金基金についても存続の要件が厳しく設定され、その時点で存在していた多くの厚生年金基金は解散または代行返上により確定給付企業年金に移行した。

最盛期には基金数1,883(平成8年度末)、加入者数1,225万人(平成9年度末)であったが、現在は1.の図の状況となっている。

企業型確定拠出年金(企業型DC)

厚生年金保険の適用事業所である事業主が単独または共同で労使合意に基づいて実施する企業年金で、事業主の拠出する掛金が加入者ごとに区分され、その掛金と加入者の運用指図による運用益との合計額をもとに給付額が決定される制度。運用リスクは加入者が負う。平成13年10月から制度化されている。掛金が先に決まることからDC(Defined Contribution Plan)、「掛金(拠出)建て年金」とも呼ばれる。アメリカの内国歳入法第401条k項で定める制度に相当することから「日本版401k」とも呼ばれる。

事業主掛金は全額損金算入することができるが、加入者も事業主掛金の額を上回らないことを条件に掛金を拠出(マッチング拠出)するしくみの導入が可能で、その場合、加入者掛金は所得控除の対象となる。掛金全体の拠出限度額は企業が他の企業年金(確定給付企業年金、厚生年金基金等)を適用しているか等により異なる。

運用リスクは加入者が負うことから、加入者に対して継続して投資教育を行うことが事業主の努力義務とされている。

60歳到達前の退職等での一時金受給は原則として認められておらず、他の企業年金または個人型確定拠出年金(iDeCo)への移換が可能とされている。(法律改正により、令和4年5月からは退職時の資産を企業年金連合会に移換して将来の年金(通算企業年金)受給につなげられるようになる。)

確定給付企業年金の実施が難しい中小企業で実施しやすい制度であり、また、近年は事業主側の運用リスク回避の観点から、確定給付企業年金から移行する事例も少なくなく、加入者(1.の図参照)は増加傾向にある。